變局下的全球資產(chǎn)管理

時間:2021-10-27

作者:朱云來

今天探討的話題是“變局下的全球資產(chǎn)管理”�?����!叭颉笨此瞥橄?��,但事實上卻是各個市場主體在現(xiàn)實中進行投資及其他經(jīng)濟活動的最大范疇�。我嘗試從長期的角度對宏觀經(jīng)濟進行基本的投入產(chǎn)出分析,憑借現(xiàn)有信息來一窺宏觀經(jīng)濟的全貌�����。

全球資產(chǎn)�����、債務和權(quán)益估算

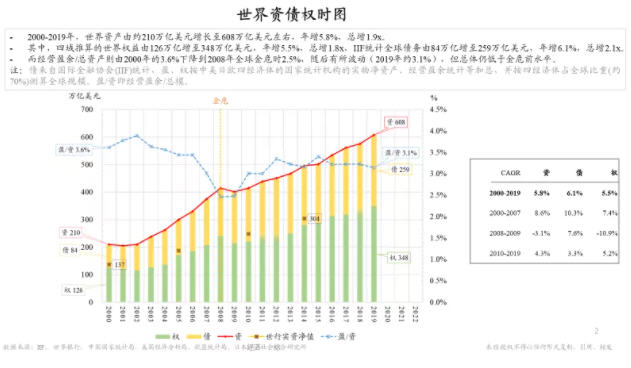

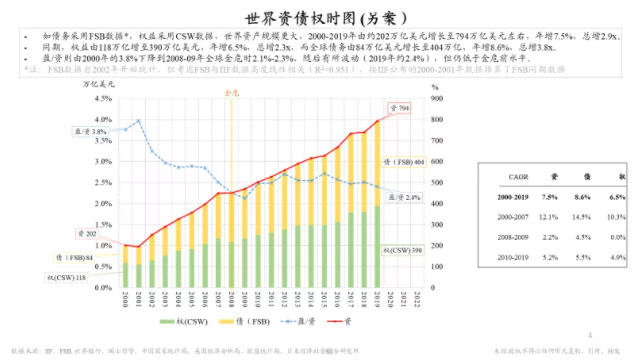

圖1是估算的全球資產(chǎn)��、債務和權(quán)益總量變化時圖(在這里資產(chǎn)�、負債和權(quán)益都是存量概念)。其中柱狀圖中綠色的部分代表世界權(quán)益�����,即經(jīng)濟學意義上的累計投資�����,它是通過中國�����、美國�����、歐盟和日本這四大經(jīng)濟體的數(shù)據(jù)估算出來的���,這四大經(jīng)濟體都有SNA體系����,且占據(jù)了世界經(jīng)濟70%的比重����,因此可以用這些經(jīng)濟體的數(shù)據(jù)反推出全世界的總權(quán)益。柱狀圖中的黃色部分表示的是依據(jù)國際金融協(xié)會數(shù)據(jù)得出的世界債務總額�����,相對實際值可能會偏少�。此外,柱形內(nèi)部的四個點代表了世界銀行給出的關(guān)于實際資產(chǎn)凈值的數(shù)據(jù)����,這一數(shù)據(jù)在概念上最接近于權(quán)益,可以用來參照比對�����。

圖1

估算的權(quán)益總額和債務總額相加,就可以得出世界總資產(chǎn)規(guī)模�,這一規(guī)模在如今約為600萬億美元。作為經(jīng)濟核算指標中衡量公司經(jīng)營狀況的一個基本參數(shù)��,世界總盈利占世界總資產(chǎn)的比重是經(jīng)濟活動效率的重要衡量指標���。相比于極高的資產(chǎn)規(guī)模����,盈利所占比重最高時僅為4%���,如今約為3.1%����,雖然相比于全球金融危機時期有所恢復���,但總體仍然偏低�。

與世界總資產(chǎn)的龐大規(guī)模相對應的���,是其與GDP增長水平不相稱的資產(chǎn)增長率。2000年以來�����,資產(chǎn)的年均增長率約為5.8%�����,高于全球平均GDP增長率。在大多數(shù)金融相關(guān)問題的討論中��,大家通常聚焦于產(chǎn)值的增加�,而往往忽略了資產(chǎn)的增加,這是很令人擔憂的�����。

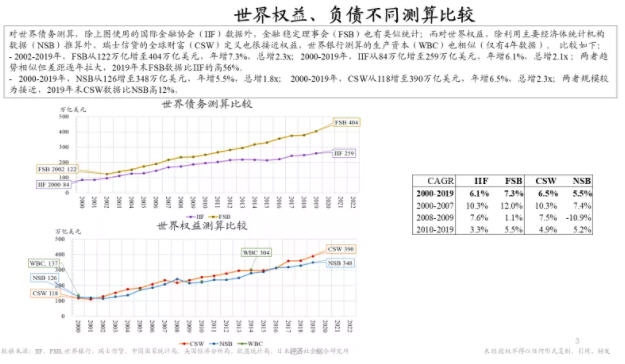

如圖2���,為了與國際金融協(xié)會的數(shù)據(jù)相互印證�,我們還利用金融穩(wěn)定理事會(簡稱FSB)的債務數(shù)據(jù)進行了一次估算��。FSB是2008年之后世界各國政府之間建立的組織��,它從風險防范的角度盡最大可能來統(tǒng)計各國債務�,因此它的數(shù)據(jù)更加全面,囊括了幾乎所有可以統(tǒng)計到的債務��。事實證明,F(xiàn)SB的數(shù)據(jù)雖然數(shù)值更大�,但它與國際金融協(xié)會的數(shù)據(jù)在趨勢上是相吻合的。同樣�����,為了核對權(quán)益數(shù)據(jù)�,我們還另外使用各國國家統(tǒng)計局(NSB)的數(shù)據(jù)、瑞士信貸的全球財富(CSW)數(shù)據(jù)以及世界銀行的生產(chǎn)資本(WBC)數(shù)據(jù)進行比較�,得出的結(jié)果較為一致。因此�,綜合來看,前文中關(guān)于權(quán)益和債務水平的測算是具有可靠性的�。

圖2

而下面圖3中的這些數(shù)據(jù)反映了一個值得關(guān)注的現(xiàn)象:從2000年至今,回報率(盈利/資產(chǎn))呈現(xiàn)系統(tǒng)性下降的趨勢����。這也是為投資活動定了一個基調(diào),即無論投資哪一個領(lǐng)域����,其回報率都不會脫離全球平均回報率的變化趨勢。至于這種趨勢今后是否會發(fā)生改變���,仍然是值得懷疑的����。以曾經(jīng)的互聯(lián)網(wǎng)以及如今的AI為例����,盡管相關(guān)領(lǐng)域的新型投資、新發(fā)明以及與之相應的新需求確實為社會帶來了較大的沖擊���,并對社會發(fā)展起到了較大的推動作用��,但它們的實際價值相對于幾百萬億美元的總資產(chǎn)規(guī)模而言�����,可能并沒有想象中的那么大���。

圖3

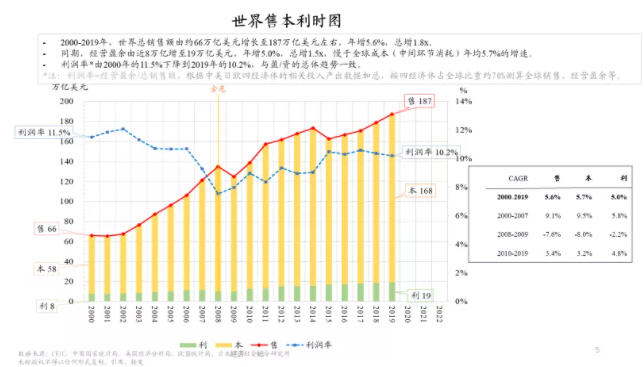

那么我們再通過圖4來看看經(jīng)濟實體的盈利狀況。經(jīng)濟活動的計量很重要�,有流量和存量兩個維度概念,在這里是流量����。實體經(jīng)濟領(lǐng)域的計量指標包括銷售額、成本�����、利潤率和薪酬等。從企業(yè)的角度看���,全球平均利潤率存在一定的下降��,雖然波動明顯���,但尤其是近年來還是呈逐漸下降趨勢。

圖4

居民與企業(yè)差距漸大 投資回報結(jié)構(gòu)值得關(guān)注

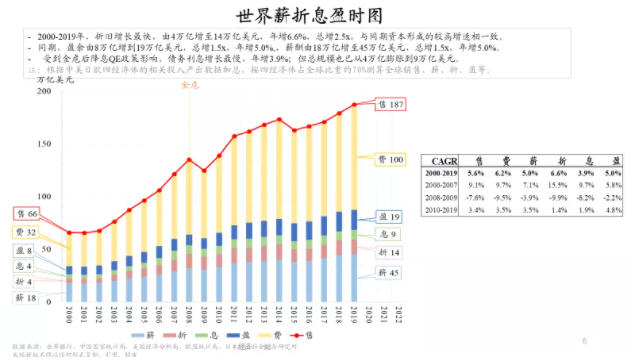

我們來通過圖5 看看世界的薪酬�、折舊、利息和盈利幾個經(jīng)濟分配項目的規(guī)模變化���。2000年至2019年間����,世界固定資產(chǎn)的折舊規(guī)模增長了10萬億美元(折合年均增速6.6%)��,增速比圖中其它幾項更快�,與同期世界資本形成的較高增速相一致。

圖5

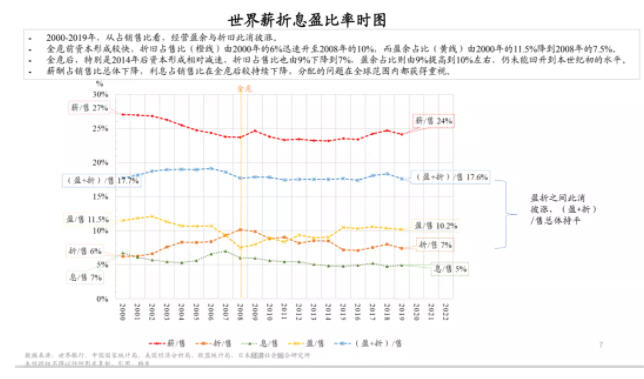

我們再來看看下圖(圖6)中企業(yè)及企業(yè)所有者分配的份額(藍線)�,即盈利與折舊之和占銷售總額的比例,也基本保持不變。企業(yè)受到08金融危機等影響相對略小����。而從居民的角度看,一方面�����,薪酬占銷售總額的比重(紅線)從危機前的27%下降至如今的24%���;另一方面利息在逐漸下降。也就是說����,與居民部門的利益密切相關(guān)的薪酬和利息都在逐步下降。因此����,在經(jīng)歷一場危機之后,企業(yè)部門的分配可能并沒有變得更差�,而居民部門有所下降。企業(yè)部門和居民部門這兩種不同的發(fā)展態(tài)勢也能夠在一定程度上解釋美國等20年以來的一些社會分歧現(xiàn)象�。

圖6

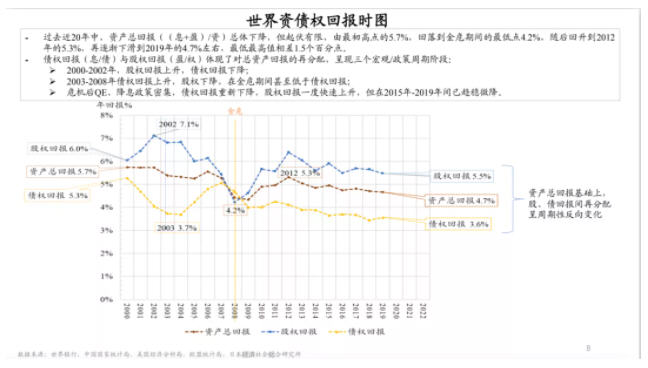

最后,從投資回報率的角度來看(圖7)����,初步測算全球股權(quán)回報率為5.5%�,債權(quán)回報率為3.6%����。從趨勢上來看,總體上在下降����。從結(jié)構(gòu)上來看,股權(quán)回報率僅比債權(quán)回報率多出不到2%�,總體來說水平偏低。從投資策略和長期資產(chǎn)配置的角度來看��,因為股權(quán)投資相比于債權(quán)投資需要承擔更大的風險�����,所以二者投資回報率上的差別相對風險比例而言��,或許并不合理���。

圖7

把握疫情變化規(guī)律 探尋疫情對經(jīng)濟的影響

當今世界面臨兩大基本問題�����,一是新冠肺炎疫情����,二是低碳轉(zhuǎn)型。我就此分享一下自己的看法�����。

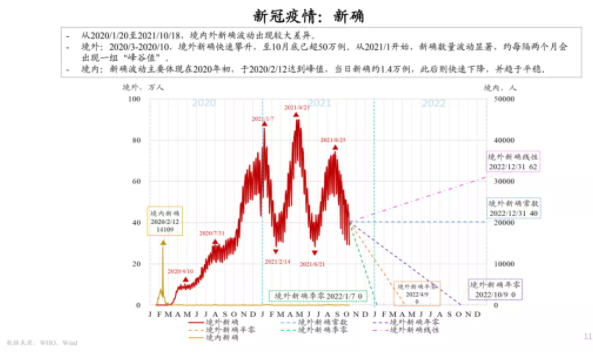

首先是疫情�。如圖8,境外新增確診病例在2021年初迅速增長至80萬人的水平�,此后基本在此基礎(chǔ)上下波動����。根據(jù)2020年的經(jīng)驗,病毒在冬季可能會擴散得更快�,但從全球的確診數(shù)據(jù)來看,不同季節(jié)似乎并不存在顯著差別����,不過這也可能是因為南北兩個半球的季節(jié)相反,使得新增確診病例在時間維度上趨于平衡�。總而言之��,全球新增確診病例總體上是在100萬人/天以下。

圖8

如果疫情仍然保持當前趨勢發(fā)展下去��,那么將來每日新增確診病例的增長將符合最上方粉色虛線的預測��。而如果一年之后歸零��,或者半年之后歸零�����,抑或是一個季度之后歸零��,則各有與之相對應的模擬曲線��。

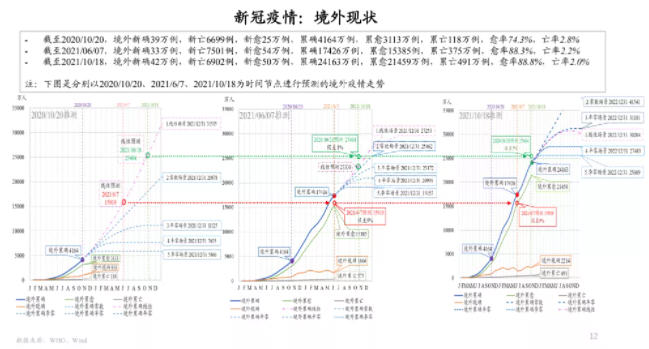

如圖9��,我們曾在2020年10月(第二屆外灘金融峰會)�����、2021年6月都分別對疫情發(fā)展態(tài)勢做過相應的數(shù)值估測��,最右邊是這次會議前進行的第三次推測���。如圖中的空心點為不同時間的預測值�����,而實心點則為相應時間點的實際值�,可見這些估測與后來實際的情況相當接近,因此可以說這種估測有助于我們理解疫情的發(fā)展變化規(guī)律����。

圖9

隨著疫情的時間變長,疫情相關(guān)的各類統(tǒng)計數(shù)據(jù)也漸趨于穩(wěn)定����。比如疫情發(fā)生以來,因疫情而死亡的累計人數(shù)和累計確診人數(shù)之比為2%左右���,這反映了這個疾病的死亡率。不過�,要理解疫情對社會的影響程度究竟有多大,我們還需要借助其他數(shù)據(jù)���。比如兩年以來����,累計兩億多人確診為感染者���,占全世界78億人口的3%左右����,也就是說,每100人中約有3人被感染���。此外��,2020年因感染新冠病毒而死亡的人口占當年全世界死亡人口約3%����,而到了2021年10月18日���,這一數(shù)字變成了5%����,也就是說�����,每100個逝去的人里����,約有5個人是因為新冠病毒而死亡����。此外�,我們還需要區(qū)分疫情的變化中,有哪些是因為疫苗的作用���,哪些是傳統(tǒng)的流行病隔離方法的作用��,以及哪些是因為治療技術(shù)的改進����。

總之��,疫情與生活和經(jīng)濟息息相關(guān)��,我們還可以嘗試對疫情的影響范圍和世界經(jīng)濟體系中的人口活動范圍等進行一定的對比��,進而探索疫情之中的經(jīng)濟如何破局��。

全球通力合作 平穩(wěn)過渡實現(xiàn)碳中和目標

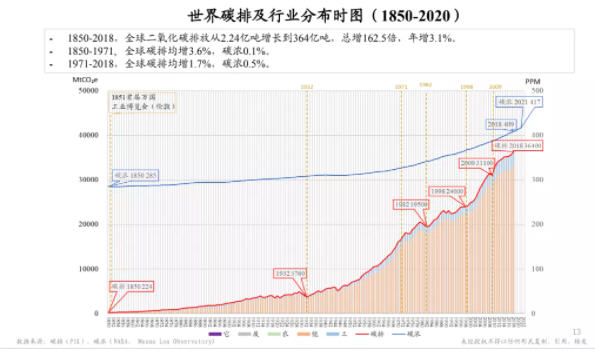

碳排放問題同樣比較重要����。昨天我已經(jīng)在多邊合作應對氣候變化的會上談到過了(傳送門:朱云來:多邊合作應對氣候變化)���。圖10中藍色的曲線指的是自1850年開始觀測以來的空氣中二氧化碳濃度�����,紅色的曲線指的是1850年以來的碳排放量��,這是關(guān)于碳排放問題的兩個最重要的觀測數(shù)據(jù)�。

圖10

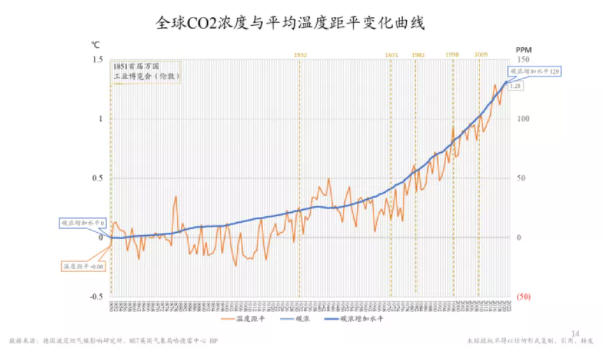

如圖11,1851年���,第一屆世博會在倫敦舉辦����,工業(yè)化尚處于早期�。直至今日,工業(yè)化持續(xù)推進����,碳排放量持續(xù)增長,二氧化碳濃度也在持續(xù)增加����,與之相應地,世界平均氣溫也在不斷上升��。2021年諾貝爾物理學獎得主真鍋淑郎和克勞斯·哈塞爾曼在模型預測中指出,全球二氧化碳的含量每翻一倍����,全球均溫會上漲3攝氏度。如今全球二氧化碳濃度增加了45%�,氣溫也增加了3攝氏度的45%,即1.34攝氏度左右�。

圖11

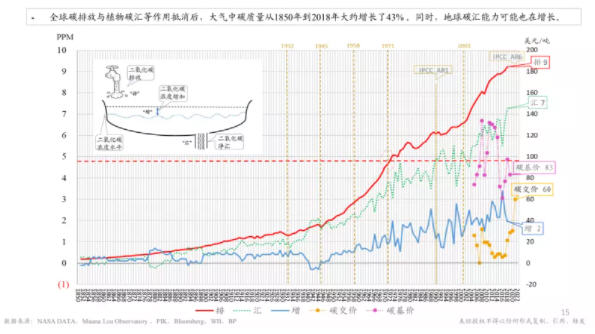

我們可以通過一個簡單的類比來理解碳中和的概念(圖12中的左上方小圖)。碳排放就像是水龍頭往水池里放水的過程���,而這個水池有一個出水口���,那么假設每年排放量為9ppm,而碳濃度增加了3ppm��,那么就有6ppm的碳從“出水口”溜走了�����。這也就意味著��,假設我們將碳排放量從9ppm降至6ppm����,那么水池里的水可能就不會再增加,即碳濃度也不會增長��,碳中和的目標就實現(xiàn)了��。不過��,這意味著現(xiàn)在全球的碳排放要削減30%����。

圖12

碳中和不只是一個環(huán)境問題,更是一個經(jīng)濟問題��。要實現(xiàn)碳中和��,就要逐步淘汰燃煤發(fā)電機組并用光伏等清潔發(fā)電機組來進行替代�����,但這個替代過程涉及到資產(chǎn)處置的問題�����。一方面是沉沒資產(chǎn)���,即原有的燃煤資產(chǎn)如何處理的問題����,這些資產(chǎn)對應的貸款等金融資產(chǎn)也有壓力;另一方面是建立新資產(chǎn)���,即新能源電站如何投資興建的問題�。如果這一過渡能夠平穩(wěn)完成��,那么我們就能夠?qū)崿F(xiàn)碳中和乃至徹底脫碳的目標����。不過,因為當前的電力資產(chǎn)��、燃煤資產(chǎn)以及冶金����、建筑材料和石油化工等重要制造業(yè)都是極為耗能的產(chǎn)業(yè),這些在今后是選擇仍然耗費煤油氣還是消耗可清潔生產(chǎn)的電力�,這也是值得考慮的問題。另外��,用于發(fā)電的可再生能源是否足夠���,都是需要進行系統(tǒng)性地估算的�����,亦需要各方有關(guān)專家的參與��、合作與更為系統(tǒng)科學地論證���。

總之,碳中和轉(zhuǎn)型對金融系統(tǒng)影響巨大���,要實現(xiàn)平穩(wěn)的過渡��,需要各國政府系統(tǒng)性地開展合作����。

本文系10月24日召開的第三屆外灘金融峰會閉門研討會5暨萬柳堂資管圓桌“變局下的全球資管市場:新趨勢���、新思路�、新布局”上��,中國金融四十人論壇(CF40)常務理事��、金融專業(yè)人士朱云來發(fā)表的主題演講,未經(jīng)許可不得轉(zhuǎn)載�。